Ett bolån kommer vi nog alla någongång i livet att stöta på. Vare sig vi vill eller inte. Gemene man har inte tillgångar för att finansiera ett helt bostadsköp direkt. Utan måste allt som oftast ansöka om ett bolån för att ha råd med sitt bostadsköp. Ett bolån är förmodligen den största investering vi som privatpersoner kommer genomgå. Därför är det av stor vikt att allting går som det ska. I denna artikel kommer vi på Ark1.se gå igenom de mest grundläggande begrepp som man behöver vänta när man hör ordet Bolån. God läsning!

Om Bolån

Att ansöka om ett bolån bör per automatik inte innebära en finansiering för ett köp av villa eller bostadsrätt. Man kan även ansöka om ett bostadslån för att bekosta en utbyggnad eller en renovering. Ett bostadslån innebär kort och gott att långivaren tar huset som pant för bevilja lånet. Främst är det banker som agerar långivare men det finns även vissa kreditmarknadsbolag som beviljar bostadslån.

Storleken på ett bolån baseras på din ekonomiska situation samt marknadsvärdering av det nya husköpet. På olika hemsidor finns det olika kalkyleringsverktyg så man enkelt kan få en uppfattning hur mycket man ska amortera och övriga kostnader.

Kontantinsatsen ska man alltid stå för själv vid ett husköp eftersom banker bara lånar ut max 85 % av bostadens värde. Samt med bostaden som pant.

Övriga kostnader som tillkommer är lagfart som kostar 1,5 % av köpesumman samt pantbrev vars summa är 2 % av pantbrevsbelopppet. Sedan tillkommer även adminstrativa avgifter. Det gäller att verkligen undersöka alla slags kostnader och räkna en gång för mycket på totala utgifterna.

Vad är ett bolån?

I konsumentkreditlagen defineras bostadslån följande i första stycket:

”Ett bolån, eller en bostadskredit som det kallas i lagen, är ett lån som du tar med säkerhet i en fastighet, bostadsrätt, en tomträtt eller en byggnad. Men det kan också vara ett blancolån som du tar i syfte att köpa, eller behålla, äganderätten till sådan egendom, det vill säga utan att du pantsätter den som säkerhet för lånet. Att lånet definieras som ett bolån har betydelse för vilka regler som gäller för lånet.”

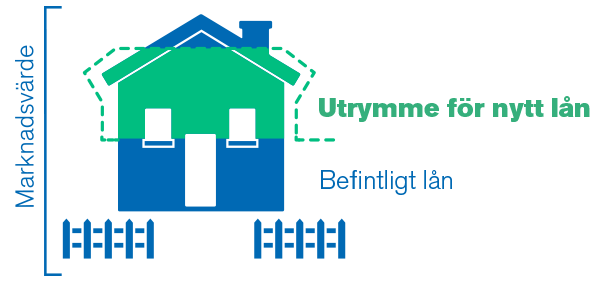

Som tidigare nämnt utgör max 85 % av bostadens värde säkerhet för bolånet. De övriga 15 % av köpeskillingen ska således finansieras av egen insats. Varför en bank inte tar 100 % som säkerhet är för att det alltid finns en risk att bostaden sjunker i värde. Kan man inte betala handpenningen på 15 % så kan man alltid ansöka om ett privatlån för den summan. Men eftersom ett privatlån fungerar som ett lån utan säkerhet så kan man inte använda sig av bostaden som pant. Därför har privatlånet hårdare amorteringskrav och högre ränta.

Lånet som är kopplat till bostaden med den som säkerhet är det så kallade bottenlånet. Ett sådant lån har alltid lägre ränta än en privatlån som fungerar som ett lån utan säkerhet, till skillnad från ett bolån. Däremot brukar det allt som oftast bli en högre månadskostnad med ett bolån på grund av den stora lånesumman.

Här har vi skrivit mer om UC och Creditsafe som är två kreditupplysningsföretag.